Екологічний податок — це загальнодержавний обов’язковий платіж, що справляється з фактичних обсягів викидів у атмосферне повітря, скидів у водні об’єкти забруднюючих речовин, розміщення відходів, фактичного обсягу радіоактивних відходів, що тимчасово зберігаються їх виробниками, фактичного обсягу утворених радіоактивних відходів та з фактичного обсягу радіоактивних відходів, накопичених до 1 квітня 2009 р.

Платники податку (п. 240.1 ПКУ)

| Платник податку | Норма ПКУ |

| Платниками податку є: - суб'єкти господарювання, - юридичні особи, що не провадять господарську (підприємницьку) діяльність, - бюджетні установи, - громадські та інші підприємства, установи та організації, - постійні представництва нерезидентів, включаючи тих, які виконують агентські (представницькі) функції стосовно таких нерезидентів або їх засновників, - під час провадження діяльності яких на території України і в межах її континентального шельфу та виключної (морської) економічної зони здійснюються: |

|

| викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення | 240.1.1 |

| скиди забруднюючих речовин безпосередньо у водні об'єкти | 240.1.2 |

| розміщення відходів (крім розміщення окремих видів (класів) відходів як вторинної сировини, що розміщуються на власних територіях (об'єктах) суб'єктів господарювання) | 240.1.3 |

| утворення радіоактивних відходів (включаючи вже накопичені) | 240.1.4 |

| тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк | 240.1.5 |

Не є платниками податку (ст. 240 ПКУ)

| Види операцій, діяльності | Норма ПКУ |

| за утворення радіоактивних відходів (включаючи вже накопичені) суб'єкти діяльності у сфері використання ядерної енергії, які: - до останнього календарного дня (включно) звітного кварталу, у якому придбано джерело іонізуючого випромінювання, уклали договір щодо повернення відпрацьованого закритого джерела іонізуючого випромінювання за межі України до підприємства - виробника такого джерела; |

240.3.1 |

| - здійснюють поводження з радіоактивними відходами, що утворилися внаслідок Чорнобильської катастрофи, в частині діяльності, пов'язаної з такими відходами | 240.3.2 |

| за утворення радіоактивних відходів (включаючи вже накопичені) та/або тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк, державні спеціалізовані підприємства з поводження з радіоактивними відходами, основною діяльністю яких є зберігання, переробка та захоронення тих радіоактивних відходів, що знаходяться у власності держави, а також дезактивація радіаційно-забруднених об'єктів | 240.4 |

| за розміщення відходів суб'єкти господарювання, які розміщують на власних територіях (об'єктах) виключно відходи як вторинну сировину | 240.5 |

| за викиди двоокису вуглецю суб’єкти, зазначені у пункті 240.1 ПКУ, якими здійснюються такі викиди в обсязі не більше 500 тонн за рік* | 240.7 |

| * У разі якщо річний обсяг викидів двоокису вуглецю перевищує 500 тонн за рік, суб’єкти зобов’язані зареєструватися платниками податку у податковому (звітному) періоді, в якому відбулося таке перевищення. Такі платники зобов’язані скласти та подати податкову звітність, нарахувати та сплатити податок за податковий (звітний) період, у якому відбулося таке перевищення, у порядку, передбаченому ПКУ. | |

Об’єкт та база оподаткування (ст. 242 ПКУ)

| Об’єкт та база оподаткування | Норма ПКУ |

| обсяги та види забруднюючих речовин, які викидаються в атмосферне повітря стаціонарними джерелами* | 242.1.1 |

| обсяги та види забруднюючих речовин, які скидаються безпосередньо у водні об'єкти | 242.1.2 |

| обсяги та види (класи) розміщених відходів, крім обсягів та видів (класів) відходів як вторинної сировини, що розміщуються на власних територіях (об'єктах) суб'єктів господарювання | 242.1.3 |

| обсяги та категорія радіоактивних відходів, що утворюються внаслідок діяльності суб'єктів господарювання та/або тимчасово зберігаються їх виробниками понад установлений особливими умовами ліцензії строк | 242.1.5 |

| обсяги електричної енергії, виробленої експлуатуючими організаціями ядерних установок (атомних електростанцій) | 242.1.6 |

| * База оподаткування податком за викиди двоокису вуглецю за результатами податкового (звітного) року зменшується на обсяг таких викидів у розмірі 500 тонн за рік (п. 242.4 ПКУ). | |

Ставки податку

Ставки екологічного податку за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення

| Ставки податку за викиди в атмосферне повітря окремих забруднюючих речовин стаціонарними джерелами забруднення: | |

| Найменування забруднюючої речовини | Ставка податку, гривень за 1 тонну (п. 243.1 ПКУ) |

| Азоту оксиди | 2574,43 |

| Аміак | 482,84 |

| Ангідрид сірчистий | 2574,43 |

| Ацетон | 965,67 |

| Бенз(о)пірен | 3277278,63 |

| Бутилацетат | 579,84 |

| Ванадію п’ятиокис | 9656,78 |

| Водень хлористий | 96,99 |

| Вуглецю окис | 96,99 |

| Вуглеводні | 145,50 |

| Газоподібні фтористі сполуки | 6373,91 |

| Тверді речовини | 96,99 |

| Кадмію сполуки | 20376,22 |

| Марганець та його сполуки | 20376,22 |

| Нікель та його сполуки | 103816,62 |

| Озон | 2574,43 |

| Ртуть та її сполуки | 109127,84 |

| Свинець та його сполуки | 109127,84 |

| Сірководень | 8273,63 |

| Сірковуглець | 5376,59 |

| Спирт н-бутиловий | 2574,43 |

| Стирол | 18799,08 |

| Фенол | 11685,10 |

| Формальдегід | 6373,91 |

| Хром та його сполуки | 69113,38. |

| Ставки податку за викиди в атмосферне повітря стаціонарними джерелами забруднення забруднюючих речовин (сполук), які не увійшли до п. 243.1 ПКУ та на які встановлено клас небезпечності | |

| Клас небезпечності | Ставка податку, гривень за 1 тонну (п. 243.2 ПКУ) |

| I | 18413,24 |

| II | 4216,92 |

| III | 628,32 |

| IV | 145,50 |

| Для забруднюючих речовин (сполук), які не увійшли до пункту 243.1 ПКУ та на які не встановлено клас небезпечності (крім двоокису вуглецю), ставки податку застосовуються залежно від установлених орієнтовно безпечних рівнів впливу таких речовин (сполук) в атмосферному повітрі населених пунктів | |

| Орієнтовно безпечний рівень впливу речовин (сполук), міліграмів на 1 куб. метр | Ставка податку, гривень за 1 тонну (п. 243.3 ПКУ) |

| Менше ніж 0,0001 | 775097,25 |

| 0,0001 - 0,001 (включно) | 66410,35 |

| Понад 0,001 - 0,01 (включно) | 9173,92 |

| Понад 0,01 - 0,1 (включно) | 2574,43 |

| Понад 0,1 | 96,99 |

| Ставка податку за викиди двоокису вуглецю становить 30 гривень за 1 тонну (п. 243.4 ПКУ). | |

| Для забруднюючих речовин (сполук), на які не встановлено клас небезпечності та орієнтовнобезпечний рівень впливу (крім двоокису вуглецю), ставки податку встановлюються як за викиди забруднюючих речовин I класу небезпечності згідно з п. 243.2 ПКУ (п. 243.5 ПКУ). | |

Ставки податку за скиди забруднюючих речовин у водні об'єкти

| Ставки податку за скиди окремих забруднюючих речовин у водні об'єкти (п. 245.1 ПКУ)* | |

| Найменування забруднюючої речовини | Ставка податку, гривень за 1 тонну |

| Азот амонійний | 12883,84 |

| Органічні речовини (за показниками біохімічного споживання кисню (БСК 5) | 5156,8 |

| Завислі речовини | 369,52 |

| Нафтопродукти | 75792,4 |

| Нітрати | 1108,56 |

| Нітрити | 63278,16 |

| Сульфати | 369,52 |

| Фосфати | 10297,44 |

| Хлориди | 369,52. |

| Ставки податку за скиди у водні об'єкти забруднюючих речовин, які не увійшли до п. 245.1 ПКУ та на які встановлено гранично допустиму концентрацію або орієнтовно безпечний рівень впливу (п. 245.2 ПКУ)* | |

| Гранично допустима концентрація забруднюючих речовин або орієнтовно безпечний рівень впливу, міліграмів на 1 літр | Ставка податку, гривень за 1 тонну |

| До 0,001 (включно) | 1349948,0 |

| Понад 0,001 - 0,1 (включно) | 978777,84 |

| Понад 0,1 - 1 (включно) | 168741,52 |

| Понад 1 - 10 (включно) | 17173,04 |

| Понад 10 | 3437,76. |

| За скиди забруднюючих речовин, на які не встановлено гранично допустиму концентрацію або орієнтовнобезпечний рівень впливу, застосовуються ставки податку за найменшою величиною гранично допустимої концентрації, наведеної у пункті 245.2 ПКУ . За скиди забруднюючих речовин у ставки та озера ставки податку, зазначені у пунктах 245.1 і 245.2 ПКУ, збільшуються у 1,5 раза. | |

* За податковими зобов’язаннями з екологічного податку, що виникли (див. п. 37 підр. 5 розд. ХХ ПКУ):

|

|

Ставки податку за розміщення відходів

| Ставки податку за розміщення окремих видів надзвичайно небезпечних відходів (п. 246.1 ПКУ) | ||

| Вид відходів | Ставка податку, гривень за одиницю | |

| обладнання та прилади, що містять ртуть, елементи з іонізуючим випромінюванням | 952,02 | |

| люмінесцентні лампи | 16,57 | |

| Ставки податку за розміщення відходів, які встановлюються залежно від класу небезпеки та рівня небезпечності відходів (ст. 246 ПКУ) | ||

| Клас небезпеки відходів | Рівень небезпечності відходів | Ставка податку, гривень за 1 тонну (п. 246.5 ПКУ) |

| I | надзвичайно небезпечні | 1546,22 |

| II | високонебезпечні | 56,32 |

| III | помірно небезпечні | 14,12 |

| IV | малонебезпечні | 5,50 |

| малонебезпечні нетоксичні відходи гірничої промисловості | 0,54 | |

| Коефіцієнт до ставок податку, який встановлюється залежно від місця (зони) розміщення відходів у навколишньому природному середовищі (п. 246.5 ПКУ) | ||

| Місце (зона) розміщення відходів | Коефіцієнт | |

| В межах населеного пункту або на відстані менш як 3 км від таких меж | 3 | |

| На відстані від 3 км і більше від меж населеного пункту | 1 | |

| Згідно з п. 246.3 ПКУ, за розміщення відходів, на які не встановлено клас небезпеки, застосовується ставка податку, встановлена за розміщення відходів I класу небезпеки. За розміщення відходів на звалищах, які не забезпечують повного виключення забруднення атмосферного повітря або водних об'єктів, ставки податку, зазначені у п. 246.1 — 246.3 ПКУ, збільшуються у 3 рази (п. 246.4 ПКУ) | ||

Ставки податку за утворення радіоактивних відходів

| Ставки податку за утворення радіоактивних відходів (включаючи накопичені) (ст. 247.1 ПКУ) | |

| Причина нарахування | Ставка податку, 1 кВт-год |

| утворення радіоактивних відходів виробниками електричної енергії — експлуатуючими організаціями ядерних установок (атомних електростанцій), включаючи вже накопичені | 0,0133 |

| Коригуючий коефіцієнт, який встановлюється для експлуатуючих організацій ядерних установок (атомних електростанцій) залежно від активності радіоактивних відходів (п. 247.2 ПКУ) | |

| Категорія відходів | Коефіцієнт |

| Високоактивні | 50 |

| Середньоактивні та низькоактивні | 2 |

Ставки податку за тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк

| Ставки податку за тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк (ст. 248 ПКУ) | ||

| Категорія відходів | Ставка податку за тимчасове зберігання радіоактивних відходів (крім відходів, представлених як джерела іонізуючого випромінювання), гривень за 1 куб. метр | Ставка податку за тимчасове зберігання радіоактивних відходів, представлених як джерела іонізуючого випромінювання, гривень за 1 куб. сантиметр |

| Високоактивні | 632539,66 | 21084,66 |

| Середньоактивні та низькоактивні | 11807,40 | 4216,92 |

Порядок обчислення податку (ст. 249 ПКУ)

| Суми податку обчислюються за податковий (звітний) квартал платниками податку |

| У разі якщо під час провадження господарської діяльності платником податку здійснюються різні види забруднення навколишнього природного середовища та/або забруднення різними видами забруднюючих речовин, такий платник зобов'язаний визначати суму податку окремо за кожним видом забруднення та/або за кожним видом забруднюючої речовини. |

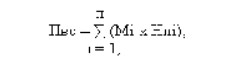

| Суми податку, який справляється за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення (Пвс), обчислюються платниками податку самостійно щокварталу виходячи з фактичних обсягів викидів, ставок податку за формулою: |

де Мі - фактичний обсяг викиду і-тої забруднюючої речовини в тоннах (т); Нпі - ставки податку в поточному році за тонну і-тої забруднюючої речовини у гривнях з копійками. |

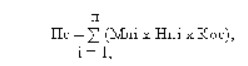

| Суми податку, який справляється за скиди забруднюючих речовин у водні об'єкти (Пс), обчислюються платниками самостійно щокварталу виходячи з фактичних обсягів скидів, ставок податку та коригуючих коефіцієнтів за формулою: |

де Млі - обсяг скиду і-тої забруднюючої речовини в тоннах (т); Нпі - ставки податку в поточному році за тонну і-того виду забруднюючої речовини у гривнях з копійками; Кос - коефіцієнт, що дорівнює 1,5 і застосовується у разі скидання забруднюючих речовин у ставки і озера (в іншому випадку коефіцієнт дорівнює 1). |

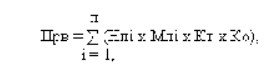

| Суми податку, який справляється за розміщення відходів (Прв), обчислюються платниками самостійно щокварталу виходячи з фактичних обсягів розміщення відходів, ставок податку та коригуючих коефіцієнтів за формулою: |

де Нпі - ставки податку в поточному році за тонну і-того виду відходів у гривнях з копійками; Млі - обсяг відходів і-того виду в тоннах (т); Кт - коригуючий коефіцієнт, який враховує розташування місця розміщення відходів і який наведено у пункті 246.5 ПКУ; Ко - коригуючий коефіцієнт, що дорівнює 3 і застосовується у разі розміщення відходів на звалищах, які не забезпечують повного виключення забруднення атмосферного повітря або водних об'єктів. |

| Суми податку, який справляється за утворення радіоактивних відходів (включаючи вже накопичені), обчислюються платниками податку - експлуатуючими організаціями (операторів) атомних електростанцій, включаючи експлуатуючі організації (оператори) дослідницьких реакторів, самостійно щокварталу на основі показників виробництва електричної енергії, ставки податку, а також пропорційно обсягу та активності радіоактивних відходів виходячи з фактичного об'єму радіоактивних відходів, утворених за базовий податковий (звітний) період, і з фактичного об'єму радіоактивних відходів, накопичених до 1 квітня 2009 року, та коригуючого коефіцієнта за формулою*: |

| АЕС = On х Н + (рнс х С1нс х V1нс + рв х С1в х V1в) + 1/32 (рнс х С2нс х V2нс + рв х С2в х V2в), де АЕС - сума податку, який справляється за утворення радіоактивних відходів (включаючи вже накопичені) експлуатуючими організаціями (операторами) атомних електростанцій, обчислена за базовий податковий (звітний) період, у гривнях з копійками; On - фактичний обсяг електричної енергії, виробленої за базовий податковий (звітний) період експлуатуючими організаціями (операторами) атомних електростанцій, кВт-год (для дослідницьких реакторів дорівнює 0); Н - ставка податку, який справляється за електричну енергію, вироблену експлуатуючими організаціями (операторами) атомних електростанцій, що переглядається у разі потреби один раз на рік, визначена у пункті 247.1 ПКУ, у гривнях за 1 кВт-год; 1/32 - коефіцієнт реструктуризації податку за накопичені до 1 квітня 2009 року радіоактивні відходи (коефіцієнт діє з 1 квітня 2011 року до 1 квітня 2019 року, протягом іншого періоду дорівнює 0); рв - коригуючий коефіцієнт для високоактивних відходів, наведений у пункті 247.2 ПКУ; рнс - коригуючий коефіцієнт для середньоактивних та низькоактивних відходів, наведений у пункті 247.2 ПКУ; С1нс - собівартість зберігання 1 куб. метра (1 куб. сантиметра радіоактивних відходів, представлених у вигляді джерел іонізуючого випромінювання) низькоактивних і середньоактивних радіоактивних відходів, утворених їх виробниками за базовий податковий (звітний) період, у гривнях з копійками; С1в - собівартість зберігання 1 куб. метра (1 куб. сантиметра радіоактивних відходів, представлених у вигляді джерел іонізуючого випромінювання) високоактивних радіоактивних відходів, утворених їх виробниками за базовий податковий (звітний) період, у гривнях з копійками; С2нс - собівартість зберігання 1 куб. метра (1 куб. сантиметра радіоактивних відходів, представлених у вигляді джерел іонізуючого випромінювання) низькоактивних і середньоактивних радіоактивних відходів, накопичених їх виробниками до 1 квітня 2009 року, у гривнях з копійками; С2в - собівартість зберігання 1 куб. метра (1 куб. сантиметра радіоактивних відходів, представлених у вигляді джерел іонізуючого випромінювання) високоактивних радіоактивних відходів, накопичених їх виробниками до 1 квітня 2009 року, у гривнях з копійками; V1нс - фактичний об'єм низькоактивних і середньоактивних радіоактивних відходів, прийнятих до сховища експлуатуючих організацій (операторів) атомних електростанцій за базовий податковий (звітний) період, куб. метрів (куб. сантиметрів - для радіоактивних відходів, представлених у вигляді джерел іонізуючого випромінювання); V1в - фактичний об'єм високоактивних радіоактивних відходів, прийнятих до сховища експлуатуючих організацій (операторів) атомних електростанцій за базовий податковий (звітний) період, куб. метрів (куб. сантиметрів - для радіоактивних відходів, представлених у вигляді джерел іонізуючого випромінювання); V2нс - фактичний об'єм низькоактивних і середньоактивних радіоактивних відходів, накопичених у сховищах експлуатуючих організацій (операторів) атомних електростанцій до 1 квітня 2009 року, куб. метрів (куб. сантиметрів - для радіоактивних відходів, представлених у вигляді джерел іонізуючого випромінювання); V2в - фактичний об'єм високоактивних радіоактивних відходів, накопичених у сховищах експлуатуючих організацій (операторів) атомних електростанцій до 1 квітня 2009 року, куб. метрів (куб. сантиметрів - для радіоактивних відходів, представлених у вигляді джерел іонізуючого випромінювання). |

| * Інші платники податку - суб'єкти діяльності у сфері використання ядерної енергії обчислюють суми податку, що справляється за утворення радіоактивних відходів їх виробниками, пропорційно обсягу та активності радіоактивних матеріалів щокварталу, що сплачується у загальному розмірі 10 відсотків вартості (без урахування податку на додану вартість) кожного джерела іонізуючого випромінювання, яка визначається з дати придбання (купівлі-продажу) цього джерела. Вартість здавання накопичених до 1 квітня 2009 року радіоактивних відходів для таких суб'єктів визначається за договорами між виробниками радіоактивних відходів і спеціалізованими підприємствами з поводження з радіоактивними відходами. |

| Суми податку, який справляється за тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк, обчислюються платниками податку - виробниками радіоактивних відходів самостійно щокварталу на підставі ставок податку, наведених у пункті 248.1 ПКУК, та пропорційно строку зберігання таких відходів понад установлений строк за формулою: |

| S зберігання = N х V х T зберігання, де S зберігання - сума податку, який справляється за тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк, обчислена за базовий податковий (звітний) період, календарний квартал, у гривнях з копійками; N - ставка податку, який справляється за тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк, наведена у пункті 248.1 ПКУ; V - фактичний об'єм радіоактивних відходів, які зберігаються у виробника таких відходів понад установлений особливими умовами ліцензії строк, куб. метрів (куб. сантиметрів - для радіоактивних відходів, представлених у вигляді джерел іонізуючого випромінювання); T зберігання - кількість повних календарних кварталів, протягом яких радіоактивні відходи зберігаються понад установлений особливими умовами ліцензії строк. |

Порядок подання податкової звітності та сплати податку (ст. 250 ПКУ)

Базовим податковим (звітним) періодом є календарний квартал.

Декларацію подають протягом 40 календарних днів, що настають за останнім календарним днем податкового (звітного) кварталу, до контролюючих органів та сплачують податок протягом 10 календарних днів, що настають за останнім днем граничного строку подання податкової декларації:

- за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення, скиди забруднюючих речовин у водні об'єкти, розміщення протягом звітного кварталу відходів у спеціально відведених для цього місцях чи на об'єктах - за місцем розміщення стаціонарних джерел, спеціально відведених для цього місць чи об'єктів;

- за утворення радіоактивних відходів та тимчасове зберігання радіоактивних відходів понад установлений особливими умовами ліцензії строк - за місцем перебування платника на податковому обліку у контролюючих органах.

Форма декларації затверджена Наказом Мінфіну від 17.08.2015 р. №715. Бланк цієї декларації ви можете знайти тут!

Податкова декларація екологічного податку в електронному вигляді подається за ідентифікаторами форм F0302006 (для фізичних осіб) та J0302006 (для юридичних осіб) разом з додатками (див. тут):

- Додаток 1 «Розрахунок за викиди забруднюючих речовин в атмосферне повiтря стацiонарними джерелами забруднення» – за ідентифікатором форми F/J0320106 (F – для фізичних осіб, J – для юридичних осіб);

- Додаток 2 «Розрахунок за скиди забруднюючих речовин безпосередньо у воднi об’єкти» – за ідентифікатором форми F/J0320206 (F – для фізичних осіб, J – для юридичних осіб);

- Додаток 3 «Розрахунок за розмiщення вiдходiв у спецiально вiдведених для цього мiсцях чи на об’єктах» – за ідентифікатором форми F/J0320306 (F – для фізичних осіб, J – для юридичних осіб);

- Додаток 4 «Розрахунок за утворення радiоактивних вiдходiв (включаючи вже накопиченi)» – за ідентифікатором форми F/J0320406 (F – для фізичних осіб, J – для юридичних осіб);

- Додаток 5 «Розрахунок за утворення радiоактивних вiдходiв i сплачується за придбання джерел(а) iонiзуючого випромiнювання» – за ідентифікатором форми F/J0320506 (F – для фізичних осіб, J – для юридичних осіб);

- Додаток 6 «Розрахунок за тимчасове зберiгання радiоактивних вiдходiв їх виробниками понад установлений особливими умовами лiцензiї строк» – за ідентифікатором форми F/J0320606 (F – для фізичних осіб, J – для юридичних осіб).

Платники податку, який справляється за утворення радіоактивних відходів (включаючи вже накопичені) та/або тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк, перераховують суми податку до державного бюджету, які використовуються відповідно до Закону України "Про поводження з радіоактивними відходами" та Закону України про Державний бюджет України на відповідний рік. За рішенням платника податку сума податку може сплачуватися щомісяця в розмірі однієї третьої частини планового обсягу за квартал із перерахунком за результатами базового податкового (звітного) періоду.

Звітність про фактичні обсяги радіоактивних відходів, утворених за базовий податковий (звітний) період, календарний квартал (включаючи вже накопичені до 1 квітня 2009 року), та фактичні обсяги радіоактивних відходів, які зберігаються у виробника таких відходів понад установлений особливими умовами ліцензії строк, погоджується органом державної санітарно-епідеміологічної служби та органом державного регулювання ядерної та радіаційної безпеки. Вимоги щодо строків подання та змісту зазначеної звітності встановлюються особливими умовами ліцензії. Копії звітності подаються платниками податків разом з податковою декларацією.

Якщо місце подання податкових декларацій не збігається з місцем перебування на податковому обліку підприємства, установи, організації, громадянина - суб'єкта підприємницької діяльності, яким в установленому порядку видано дозвіл на викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами, спеціальне водокористування, здійснення операцій з оброблення відходів та/або інтегрований довкіллєвий дозвіл, до контролюючого органу, в якому таке підприємство, установа, організація або громадянин - суб'єкт підприємницької діяльності перебуває на обліку, подаються протягом 40 календарних днів, що настають за останнім календарним днем податкового (звітного) періоду, копії відповідних податкових декларацій.

Якщо платник податку з початку звітного року не планує здійснення викидів, скидів забруднюючих речовин, розміщення відходів, утворення радіоактивних відходів протягом звітного року, то такий платник податку повинен повідомити про це відповідний контролюючий орган за місцем розташування джерел забруднення та скласти заяву про відсутність у нього у звітному році об'єкта обчислення екологічного податку. В іншому разі платник податку зобов'язаний подавати податкові декларації відповідно до статті 250 ПКУ.

Особливості подання декларації в окремих ситуаціях (п. 250.10 ПКУ)

| Ситуація | Як подається декларація |

| платник податку має кілька стаціонарних джерел забруднення або спеціально відведених для розміщення відходів місць чи об'єктів в межах кількох населених пунктів (сіл, селищ або міст) або за їх межами (коди згідно з Класифікатором об'єктів адміністративно-територіального устрою України (КОАТУУ) різні) | такий платник податку зобов'язаний подати до відповідного контролюючого органу за місцем розташування стаціонарного джерела забруднення або спеціально відведених для розміщення відходів місць чи об'єктів податкову декларацію щодо кожного стаціонарного джерела забруднення або спеціально відведеного для розміщення відходів місця чи об'єкта окремо |

| платник податку має кілька стаціонарних джерел забруднення або спеціально відведених для розміщення відходів місць чи об'єктів в межах одного населеного пункту (села, селища або міста) або за його межами (код згідно з Класифікатором об'єктів адміністративно-територіального устрою України (КОАТУУ) один і той самий) | такий платник податку може подавати до відповідного контролюючого органу одну податкову декларацію податку за такі джерела забруднення |

| платник податку перебуває на податковому обліку в місті з районним поділом | такий платник може подавати одну податкову декларацію за викиди, скиди усіма своїми джерелами забруднення та/або розміщення відходів, якщо ці джерела та/або спеціально відведені місця для розміщення відходів розташовані на території такого міста (зазначається код згідно з Класифікатором об'єктів адміністративно-територіального устрою України (КОАТУУ), за місцем перебування платника податку на податковому обліку (міської ради) |

Особливості сплати екологічного податку під час воєнного стану (п. 69.16 підр. 10 розд. ХХ ПКУ)

| Період ненарахування і несплати | Умови для ненарахування несплати* |

| З 1 січня 2022 року по 31 грудня 2022 року | Платники екологічного податку мають бути зареєстровані (взяті на облік) за місцем розміщення стаціонарних джерел забруднення, за утворення радіоактивних відходів та тимчасове зберігання радіоактивних відходів на територіях активних бойових дій або на тимчасово окупованих Російською Федерацією територіях України. |

| З 1 січня 2023 року: за період з першого числа місяця, в якому було визначено щодо відповідних територій дату початку бойових дій або тимчасової окупації, до першого числа місяця, що настає після дати завершення бойових дій або тимчасової окупації на відповідній території. | В частині територій, включених до Переліку територій, на яких ведуться (велися) активні бойові дії або тимчасово окупованих Російською Федерацією |

| Земельні ділянки, забруднені вибухонебезпечними предметами* | |

| За період, коли такі земельні ділянки були забруднені вибухонебезпечними предметами, та/або на період, коли земельні ділянки були визнані потенційно забрудненими вибухонебезпечними предметами. | Період, коли земельні ділянки були забруднені вибухонебезпечними предметами, визначається як період, що починається з першого числа місяця, на який припадає дата початку обстеження земельної ділянки операторами протимінної діяльності, та завершується останнім числом місяця, в якому такі земельні ділянки визнані придатними для використання. |

| Для земельних ділянок, що розташовані на територіях, на яких ведуться (велися) активні бойові дії або тимчасово окупованих Російською Федерацією, період, коли земельні ділянки визнаються забрудненими вибухонебезпечними предметами, визначається як період, що починається з першого числа місяця, що настає за місяцем, в якому завершено активні бойові дії або тимчасова окупація на відповідній території (у тому числі якщо дата початку обстеження небезпечної території операторами протимінної діяльності настає після дати завершення бойових дій або тимчасової окупації на відповідній території), за умови подання платником до органу місцевого самоврядування, військової адміністрації та військово-цивільної адміністрації заяви про потенційне забруднення земельної ділянки вибухонебезпечними предметами та прийняття таким органом місцевого самоврядування, військовою адміністрацією або військово-цивільною адміністрацією рішення про встановлення податкових пільг зі сплати місцевих податків і зборів щодо земельної ділянки, зазначеної у такій заяві, та завершується останнім числом місяця, в якому такі земельні ділянки визнані придатними для використання. | |

| Період, коли земельні ділянки визнаються потенційно забрудненими вибухонебезпечними предметами, визначається як період, що починається з першого числа місяця, на який припадає дата прийняття рішення сільською, селищною, міською радою, військовою адміністрацією або військово-цивільною адміністрацією про надання податкових пільг зі сплати місцевих податків та зборів на підставі заяви платника податків, та завершується останнім числом місяця, на який припадає дата, що настає раніше, - або останній день строку, на який надано пільгу зі сплати місцевих податків та/або зборів відповідно до прийнятого рішення (у тому числі з урахуванням змін, внесених до такого рішення), або дата скасування відповідного рішення, або дата початку обстеження земельної ділянки операторами протимінної діяльності чи визнання земельної ділянки придатною для використання. | |

| * Дати початку та завершення бойових дій або тимчасової окупації визначаються відповідно до даних Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією. Платники екологічного податку, визначені у цьому підпункті, які до дати набрання чинності нормою п. 69.16 підр. 10 розд. ХХ ПКУ визначили та задекларували в податковій звітності за податкові (звітні) періоди 2022 та/або 2023 років податкові зобов’язання з екологічного податку, мають право відкоригувати нараховані за ці періоди суми екологічного податку шляхом подання в порядку, визначеному цим Кодексом, уточнюючих податкових декларацій. |

|

Увага! Згідно п. 76.4 підр. 10 розд. ХХ ПКУ резиденти Дефенс Сіті (крім платників податку, які одночасно мають статус резидента Дія Сіті) звільняються від сплати екологічного податку, починаючи з наступного податкового (звітного) періоду після надання статусу резидента Дефенс Сіті і до завершення податкового (звітного) періоду, в якому статус резидента Дефенс Сіті припинено.

У разі втрати статусу резидента Дефенс Сіті платник податку втрачає право на звільнення від сплати екологічного податку. Такий платник податку зобов’язаний протягом 30 календарних днів після прийняття рішення про втрату статусу резидента Дефенс Сіті подати уточнюючу (уточнюючі) податкову декларацію з екологічного податку, нарахувати та сплатити податкове зобов’язання з екологічного податку та пеню відповідно до норм цього Кодексу. Податкові зобов’язання і пеня нараховуються, починаючи з першого податкового (звітного) періоду, в якому виникли обставини невідповідності вимогам до резидента Дефенс Сіті, що стало підставою для прийняття рішення про втрату статусу резидента Дефенс Сіті. При цьому встановлені ст.102 ПКУ строки давності не застосовуються.